周二有一只新股申购,为方便阅读先上结论:【苏州天脉给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

苏州天脉

创业板上市公司,发行价21.23元,发行市盈率16.31倍,行业平均市盈率31.49倍,公司主营业务为导热散热材料及元器件的研发、生产及销售,主要产品包括热管、均温板、导热界面材料、石墨膜等,产品广泛应用于智能手机、笔记本电脑等消费电子以及安防监控设备、汽车电子、通信设备等领域。

作为行业内少数同时具备中高端导热材料和热管、均温板等高性能导热散热元器件量产能力的高新技术企业,公司在研发能力、工艺水平、产品性能及市场占有率等方面均居于行业较高水平,并在导热散热领域形成了较高的品牌影响力和知名度,产品大量应用于三星、OPPO、vivo、华为、荣耀、联想、华硕、蔚来汽车、宁德时代、海康威视、大华股份、极米、松下、京瓷、罗技等众多知名品牌终端产品,与上述品牌客户以及比亚迪、瑞声科技、富士康、启碁科技、中磊电子、长盈精密、捷邦科技等国内外知名电子配套厂商保持着良好的合作关系。随着电子信息技术的发展以及以 5G、数据中心为代表的新基建战略的全面推进,我国电子信息行业具有广阔的发展空间,同时,伴随电子产品性能越来越强大,内部元器件集成度和组装密度的提高将导致其工作功耗和发热量不断增大,对导热散热材料或元器件的需求愈加突出,公司业务将持续受益于下游行业的蓬勃发展。

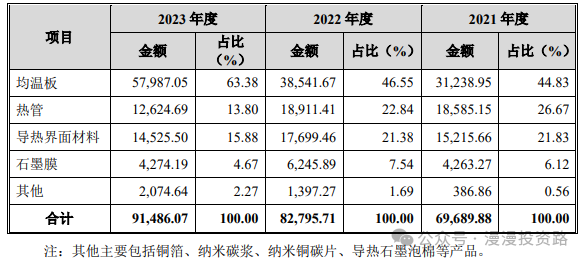

报告期内,公司主营业务收入按产品具体构成及比例如下:

公司主要产品包括热管、均温板、导热界面材料、石墨膜。热管是一种具有极高导热性能的新型传热元件,不需要外界提供动力,具有快速导热功能。热管利用了工作介质在真空条件下低沸点的原理,可实现常温下极速将热量从加热端传导至冷凝端,适用于需要将热量快速传导的场景。均温板工作原理与热管相似,但在传导方式上有所区别。热管为一维线性热传导,而均温板中的热量则是在一个二维的面上传导,可以将点热源瞬间扩散成一个面热源,具有更高的导热散热效率。同时,均温板在结构设计上,能够集成解决多个高功耗器件的散热需求,比热管拥有更高的灵活度。热管技术最早应用于航空航天、军工等领域,随着热管技术的不断进步,热管技术被逐步应用于计算机、通信设备等散热领域,近年来,随着终端电子产品向薄型化、多功能化趋势发展,散热问题愈加突出,热管、均温板凭借优异的传热性能,越来越多地被引入电子产品散热设计,渗透率持续提升,成为主流的散热产品。公司热管、均温板产品主要应用场景包括智能手机、笔记本电脑、服务器、通信基站、投影仪、无人机等领域,用于解决高功耗芯片、光源、大功率显示模块等高功耗器件的散热问题。导热界面材料是置于发热器件和导热散热器件之间,用于降低它们之间接触热阻所使用的材料的总称。由于微电子材料表面和导热散热器之间存在极细微的凹凸不平的空隙,如果将它们直接安装在一起,则它们之间的有效接触面积较小,其余均为空气间隙,而空气为热的不良导体,导热系数极低,将使得电子元件与导热散热器件的接触热阻非常大,严重阻碍了热量的传导,最终造成导热散热器件效能低下。使用具有高导热性的导热界面材料填充满这些间隙,排除其中的空气,在电子元件和散热器间建立有效的热传导通道,可以大幅度降低接触热阻,使散热器的作用得到充分地发挥。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为4.06亿元、7.08亿元、8.4亿元和9.27亿元,扣非净利润分别为0.5亿元、0.63亿元、1.12亿元和1.5亿元。

2024 年 1-9 月,公司预计实现营业收入约 70,000.00-72,000.00万元,较上年同期略有增长;预计实现归母净利润约 13,500.00-14,500.00 万元,同比增长24.63%-33.86%;预计实现扣非归母净利润约 12,900.00-13,900.00万元,同比增长21.15%-30.55%。

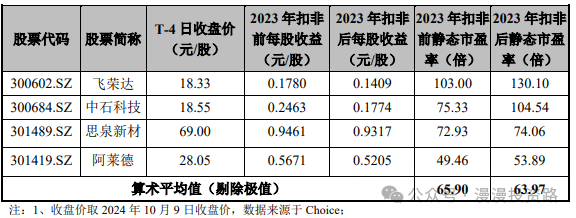

估值方面从同类可比公司来看上面4家可比公司2023年的扣非静态市盈率均高于苏州天脉。

综合评判:苏州天脉属于计算机、通信和其他电子设备制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩整体保持稳定增长,公司流通盘为6.1亿,公司产品主要运用于消费电子、汽车电子和通信设备领域市场前景不错,且在细分领域公司有一定的技术优势,综合考虑给予积极申购。

(转自:漫漫投资路)

海量资讯、精准解读,尽在新浪财经APP

发表评论