自今年夏初以来,华尔街商业房地产贷款体系一直在高速运转,这有助于缓解十年前产生的债务负担所带来的痛苦。

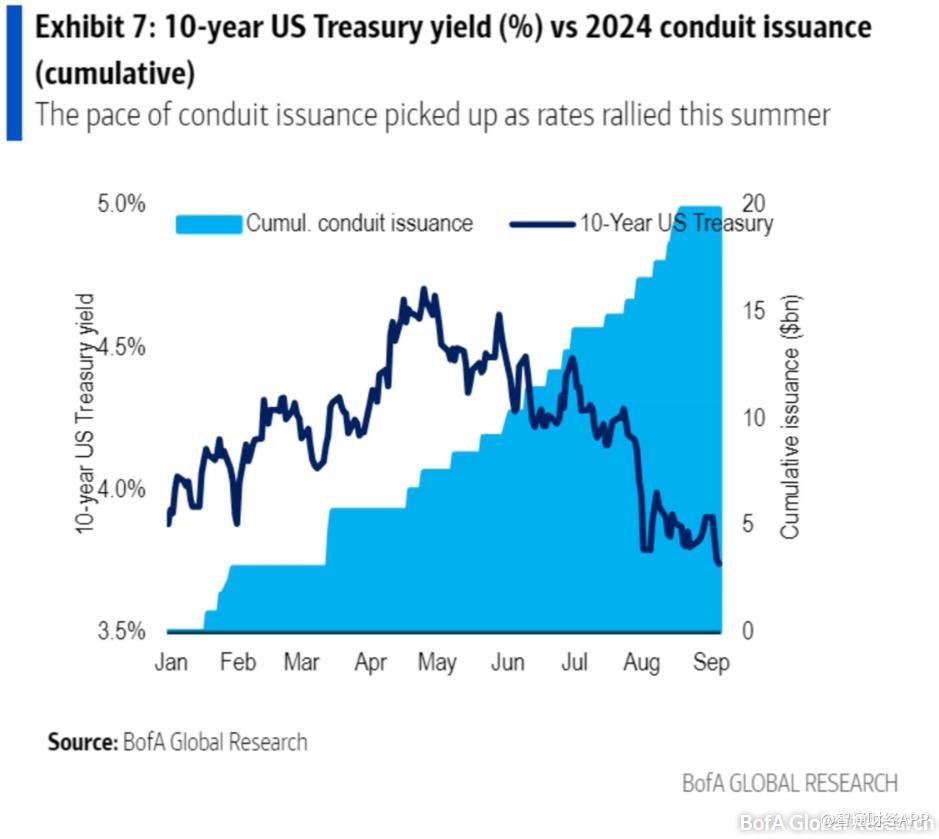

根据标准普尔全球公司的数据,由于美国国债收益率下降导致利率降低,为借款人提供了更多空间,以应对今年以及未来四年每年到期的近1万亿美元的抵押贷款债务。尽管贷款拖欠率上升,华尔街的新抵押贷款需求旺盛,推动了商业抵押贷款支持证券(CMBS)债券交易发行量的大幅增加。

由于业务繁忙,贷款经纪人表示系统负荷已经接近极限,促使贷款机构、交易部门、风险管理人员和信用评级机构尝试增派新员工。Cushman & Wakefield商业地产经纪公司高级经济学家兼投资者洞察负责人Abby Corbett表示:“今年夏天CMBS的发行非常活跃。”

许多银行和保险公司将房地产贷款保留在账面上,而华尔街则通常将新的抵押贷款——涵盖酒店、零售、住宅、办公楼等商业地产——打包成CMBS债券,出售给投资者。

根据美国银行全球的数据,2024年新发行量已接近700亿美元,超过去年同期的两倍。美国银行策略师指出,10年期美债收益率从夏季跌至4%以下,是推动债券发行量激增的主要原因之一。

尽管商业房地产背景仍然艰难,尤其是办公地产板块,融资热潮依然不减。不过,投资者和监管机构依然对那些位于核心区域、设施齐全的高需求物业之外的建筑持谨慎态度。

根据Trepp LLC的数据,8月份办公地产贷款的拖欠率上升至7.97%,而包括酒店、购物中心和其他物业类型的整体拖欠率则上升至5.44%。作为对比,2012年7月全球金融危机后的拖欠率峰值曾达到10.34%。

商业房地产贷款市场的复苏仍处于初步阶段。过去两年,利率上升导致交易量急剧下降,并引发了行业范围内的裁员。

CRE金融委员会(CRE Finance Council)执行董事Lisa Pendergast表示,虽然市场环境充满不确定性,华尔街和地区性银行贷款量的增加对商业房地产而言是一个积极信号。预计即将到来的降息也将有助于市场稳定,帮助确定房地产的估值。她还指出,尽管环境充满不确定性,贷款和投资领域的人员扩充需求仍在增长。

根据抵押贷款银行家协会的数据,华尔街在估计4.7万亿美元的商业房地产债务市场中的影响力正在扩大。

Corbett指出,CMBS今年迄今约占贷款市场的15%,高于新冠疫情前大约13%的平均水平。与其他贷款机构相比,CMBS通常提供更高的杠杆和更宽松的借款人条款,例如只付利息的贷款。

潜在的风险在于,尽管预计美联储将于9月降息,经济仍可能陷入“硬着陆”情境。较低的利率有利于抵押资产的表现,但巴克莱的信用研究团队在最近的客户报告中指出,对于某些资产来说,降息可能来得太晚。尤其是对于那些办公楼占比较高的旧债券交易,信用评级下调的风险预计将保持较高水平。

8月和9月初的市场波动也是一个潜在的风险。Corbett表示,尽管近期经济数据和劳动力市场中已经出现了一些“橙色警报”,但华尔街似乎一直未予以足够重视。她强调,利率并非决定一切,房地产估值以及物业是否能够产生足够收入以抵消债务成本同样重要。

截至周三,10年期美国国债收益率为3.66%,由于8月份的通胀数据降低了美联储下周大幅降息的预期。与此同时,道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数在经历早盘下跌后有所回升。

对于投资组合中包含债券的投资者来说,他们可能已经接触到了CMBS市场。其他投资者则可以通过交易所交易基金获得CMBS的市场敞口。截至周三,iShares CMBS ETF今年已上涨4.1%。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069

发表评论